Hướng Dẫn Xử Lý Chi Tiết Khi Khai Báo Thuế Sai Cho Doanh Nghiệp

Trong trường hợp khai báo thuế sai, doanh nghiệp phải tiến hành khắc phục bằng cách điều chỉnh, kê khai bổ sung theo quy định của pháp luật.

Một trong những nguyên tắc khi khai báo thuế là người nộp phải khai chính xác và trung thực. Tuy nhiên, trong một số trường hợp vẫn phát sinh những thiếu sót dẫn đến việc kê khai thuế sai. Lúc này, doanh nghiệp phải đối mặt với vấn đề xử phạt hành chính cũng như đau đầu tìm cách xử lý. Bài viết dưới đây hy vọng sẽ gỡ rối cho doanh nghiệp khi khai báo thuế sai.

Khai báo thuế sai là lỗi doanh nghiệp nào cũng có thể gặp phải.

Bạn có thế xem thêm bài viết: Khai báo thuế doanh nghiệp – 4 thủ tục cần phải thực hiện

Kê khai thuế sai bị xử phạt thế nào?

Luật quản lý thuế 38/2019/QH14 có quy định về xử phạt hành chính với hành vi khai báo thuế sai. Căn cứ vào trường hợp cụ thể của doanh nghiệp, mức xử phạt sẽ khác nhau.

Khai báo thuế sai dẫn đến thiếu số tiền thuế phải nộp/tăng số tiền được hoàn

Với trường hợp này, doanh nghiệp sẽ chịu mức phạt 20% số tiền thuế khai thiếu/số tiền thuế được hoàn, được miễn giảm. Nếu cơ quan thuế/cơ quan có thẩm quyền xác định được đây là hành vi trốn thuế, tổ chức, cá nhân sẽ bị phạt từ 1 đến gấp 3 lần số tiền thuế trốn.

Doanh nghiệp, cá nhân sẽ bị xử phạt hành chính khi khai báo thuế sai.

Ngoài bị xử phạt theo quy định, doanh nghiệp sẽ phải khắc phục hậu quả bằng cách nộp đủ số tiền thuế nợ, số tiền thuế thiếu, tiền chậm nộp tiền thuế vào ngân sách nhà nước.

Khai báo thuế sai nhưng không dẫn đến thiếu số thuế phải nộp/ chưa được hoàn thuế, giảm thuế, miễn thuế

Mức xử phạt hành chính doanh nghiệp phải chịu trong trường hợp này là 2.100.000 đồng. Nếu có tình tiết giảm nhẹ, mức phạt không được thấp hơn 1.200.000 đồng. Còn khi có tình tiết tăng nặng, mức phạt tối đa không vượt 3.000.000 đồng.

Khai báo thuế sai dẫn đến thiếu số tiền thuế phải nộp/ tăng số tiền được hoàn nhưng đã khai bổ sung hồ sơ thuế và tự giác khắc phục hậu quả

Khoản 3, điều 142, luật quản lý thuế quy định:

Người nộp thuế khai sai dẫn đến làm thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn. Nhưng đã tiến hành khai bổ sung hồ sơ khai thuế và tự giác khắc phục hậu quả bằng cách nộp đủ số tiền thuế phải nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế hoặc trước thời điểm cơ quan thuế phát hiện không qua thanh tra, kiểm tra tại trụ sở của người nộp thuế hoặc trước khi cơ quan có thẩm quyền phát hiện thì không bị xử phạt vi phạm hành chính về quản lý thuế.

Hướng dẫn điều chỉnh khi kê khai thuế sai

Doanh nghiệp được khai bổ sung, điều chỉnh nếu khai báo thuế sai.

Khi phát hiện sai sót trong khai thuế, doanh nghiệp có thể khắc phục bằng cách khai bổ sung hồ sơ khai thuế. Hồ sơ khai bổ sung được quy định tại khoản 5 Điều 10 Thông tư số 156/2013/TT-BTC bao gồm:

- Tờ khai thuế của kỳ tính thuế bị sai sót đã được bổ sung, điều chỉnh.

- Bản giải trình khai bổ sung, điều chỉnh – mẫu số 01/KHBS.

- Tài liệu kèm theo giải thích số liệu trong bản giải trình khai bổ sung, điều chỉnh.

Cách kê khai bổ sung – điều chỉnh thuế GTGT

Điều 47, luật quản lý thuế số 38/2019/QH14 có quy định về kê khai bổ sung hồ sơ khai thuế. Luật quản lý thuế đã chính thức được áp dụng từ 1/7/2020. Do vậy, doanh nghiệp cần nắm bắt để đảm bảo tuân thủ đúng quy định, tránh vướng phải các vấn đề pháp lý không đáng có.

Thời hạn khai bổ sung

Doanh nghiệp phải đảm bảo khai bổ sung đúng thời hạn quy định.

Khoản 1, điều 47, luật quản lý thuế quy định:

“Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.”

Trong trường hợp, cơ quan thuế/cơ quan có thẩm quyền đã công bố quyết định thanh tra/kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế.

Nguyên tắc khai bổ sung

Khi phát hiện sai sót ở tiêu chí nào, người nộp thuế phải tiến hành sửa đúng tiêu chí đó. Lỗi khai báo thuế sai có thể xuất phát từ kê khai thừa hoặc thiếu sót hóa đơn đầu vào – đầu ra. Hay quên không khai hóa đơn, khai sai số tiền,…

Hướng dẫn cách kê khai bổ sung – điều chỉnh thuế GTGT trên phần mềm HTKK

Doanh nghiệp có thể thực hiện việc khai bổ sung – điều chỉnh thuế GTGT nhanh chóng trên phần mềm hỗ trợ kê khai HTKK. Tuy nhiên, trước khi tiến hành kê khai, bạn phải xác định tờ khai bị sai đó còn trong thời gian nộp hay đã hết hạn nộp tờ khai. Bởi với từng trường hợp cách xử lý sẽ khác nhau.

Sử dụng phần mềm HTKK giúp thực hiện việc bổ sung – điều chỉnh thuế GTGT nhanh chóng, dễ dàng.

Kê khai bổ sung – điều chỉnh thuế GTGT trong thời hạn nộp tờ khai

Trong trường hợp này, để giải quyết vấn đề người khai thuế chỉ cần sửa trực tiếp chỗ sai trên tờ khai. Chi tiết các bước thực hiện như sau:

- Đăng nhập vào phần mềm HTKK, sau đó nhấp chọn kỳ sai (tờ khai tháng hay tờ khai quý).

- Tiếp tục chọn tình trạng tờ khai là tờ khai lần đầu và chọn phụ lục kê khai sau.

- Xác định các tiêu chí sai và sửa lại cho đúng.

- Sau khi hoàn thành bạn phải ấn ghi nhận và kết xuất File XML để gửi lại tờ khai trực tiếp qua mạng.

Cơ quan thuế sẽ ghi nhận tờ khai này là tờ khai chính thức. Do vậy, nếu khắc phục kịp thời, doanh nghiệp sẽ không bị xử phạt.

Kê khai bổ sung – điều chỉnh thuế GTGT ngoài thời hạn nộp tờ khai

Để thực hiện khai bổ sung – điều chỉnh thuế GTGT khi đã hết thời hạn nộp tờ khai, doanh nghiệp có thể xử lý theo các bước sau đây.

- Trên giao diện phần mềm HTKK, chọn kỳ tính thuế bị sai (tờ khai tháng/tờ khai quý).

- Click chọn tờ khai bổ sung.

- Tìm chỉ tiêu sai và sửa lại cho đúng.

- Sau khi sửa đúng số liệu, chọn “Tổng hợp KHBS” hoặc “Ghi”.

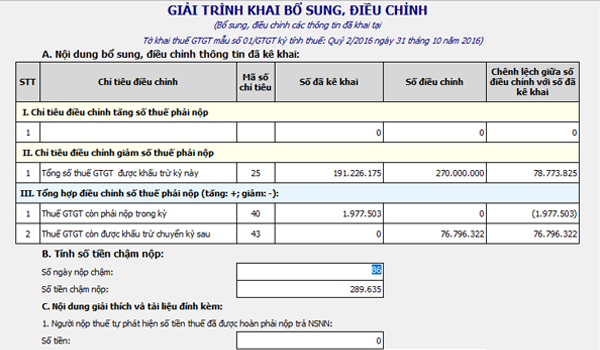

- Xác định lại kết quả điều chỉnh trên bản “Giải trình khai bổ sung, điều chỉnh”

Trong bản giải trình bổ sung, điều chỉnh, bạn phải quan tâm đến hai chỉ tiêu 40 và 43. Cụ thể là độ chênh lệch giữa số điều chỉnh và số đã kê khai.

Chỉ tiêu 40 – thuế GTGT còn phải nộp trong kỳ. Nếu chỉ tiêu này âm đồng nghĩa với giảm số thuế GTGT phải nộp. Ngược lại nếu chỉ tiêu này dương, tức là tăng số thuế GTGT phải nộp.

Chỉ tiêu 43 – Thuế GTGT còn được khấu trừ chuyển kỳ sau: Nếu chỉ tiêu này âm đồng nghĩa với giảm số thuế GTGT được khấu trừ. Nếu chỉ tiêu này lớn hơn 0, tức là tăng số tiền GTGT được khấu trừ.

Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS.

- Tiếp tục nhập lý do phải điều chỉnh bổ sung.

- Kết xuất File XML, gửi trực tiếp qua mạng.

Ngoài việc khai bổ sung – điều chỉnh thuế GTGT trên phần mềm như hướng dẫn, trong trường hợp này, doanh nghiệp cần thêm các giấy tờ hồ sơ được liệt kê ở phần 2.

Hy vọng những thông tin, hướng dẫn trên sẽ giúp doanh nghiệp xử lý vấn đề khai báo thuế sai một cách nhanh chóng.

>>> Kế toán cần biết: Hệ thống tài khoản theo thông tư 133

Ngày đăng: 11:11:00 16/09/2020

Ngày cập nhật mới nhất: 10:52:11 03/12/2024