Hướng Dẫn Cách Khai Báo Thuế Trên Doanh Thu Mới Nhất Năm 2020

Bạn cần phải khai báo thuế trên doanh thu theo tháng / quý nếu là doanh nghiệp mới thành lập hoặc doanh nghiệp có doanh thu mỗi năm dưới 1 tỷ đồng.

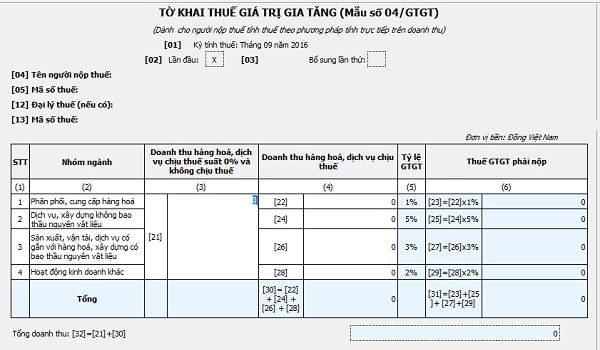

Để thực hiện hồ sơ khai báo thuế trên doanh thu, bạn cần điền đầy đủ thông tin vào tờ khai thuế mẫu số 04/GTGT được ban hành kèm theo Thông tư 156/2013/TT-BTC. Cụ thể bài viết này Mifi sẽ chia sẻ các cách sau đây:

- Cách lập tờ khai báo thuế trên doanh thu

- Cách ghi tờ khai báo thuế 04/GTGT trực tiếp trên doanh thu

- Cách nhập các chỉ tiêu cụ thể

Đầu tiên chúng ta hãy cùng tìm hiểu:

Cách lập tờ khai báo thuế trên doanh thu

Doanh nghiệp mới thành lập hoặc có doanh thu dưới 1 tỷ một năm sẽ phải làm khai báo thuế trên doanh thu.

Trước khi lập tờ khai báo thuế, bạn cần hiểu rõ hàng hóa hoặc dịch vụ của doanh nghiệp mình sẽ phải chịu mức thuế bao nhiêu %.

Đối tượng cần kê khai thuế GTGT

Những đối tượng cần kê khai thuế GTGT theo phương pháp trực tiếp trên doanh thu gồm:

- Doanh nghiệp hay hợp tác xã mới thành lập (trừ các trường hợp đã đăng ký tự nguyện áp dụng phương pháp khấu trừ).

- Những doanh nghiệp hay hợp tác xã có doanh thu mỗi năm dưới 1 tỷ đồng và đang hoạt động. Trừ các trường hợp đã đăng ký tự nguyện áp dụng phương pháp khấu trừ.

- Tổ chức hoặc cá nhân nước ngoài đang kinh doanh tại Việt Nam không theo luật đầu tư. Các tổ chức khác không thực hiện/ thực hiện không đủ chế độ hóa đơn, chứng từ, kế toán theo quy định của pháp luật. Tuy nhiên, loại trừ những trường hợp cá nhân/ tổ chức nước ngoài đang cung cấp dịch vụ, hàng hóa để tiến hành các hoạt động thăm dò, tìm kiếm và khai thác dầu khí.

- Các hộ kinh doanh hoặc kinh doanh cá nhân.

- Những tổ chức kinh tế khác mà không thuôc hợp tác xã hoặc doanh nghiệp. Trừ những trường hợp đã đăng ký nộp thuế theo phương pháp khấu trừ.

Các bước lập tờ khai báo thuế

Cài đặt phần mềm HTKK bản mới nhất trước khi thực hiện khai báo thuế.

Trước khi bước vào khai báo thuế, bạn hãy cài đặt phần mềm HTKK bản mới nhất để thực hiện đúng theo quy định và không bị lỗi khi nộp tờ khai.

Để lập tờ khai báo thuế trên doanh thu, bạn hãy áp dụng theo các bước dưới đây:

- Bước 1: Sau khi đã cài đặt xong phần mềm HTKK thì bạn tiến hành đăng nhập vào.

- Bước 2: Click chọn vào mục tờ khai GTGT TT trên doanh thu (04/GTGT). Lưu ý: mẫu 04 là tờ khai dành cho doanh nghiệp kê khai thuế trên doanh thu theo phương pháp trực tiếp. Còn mẫu 03 là tờ khai GTGT dành cho người nộp thuế mua bán, chế tác vàng, bạc và đá quý.

- Bước 3: Bạn tiếp tục chọn vào phần tờ khai tháng hoặc tờ khai quý (mặc định của phần mềm sẽ để kỳ hiện tại, nên nếu bạn muốn kê khai cho tháng sau thì hãy chọn lại tháng/ quý và năm)

- Bước 4: Bạn Click vào nút đồng ý là đã hoàn thành xong phần lập tờ khai báo thuế và tiếp tục chuyển sang phần điền thông tin.

Cách ghi tờ khai báo thuế 04/GTGT trực tiếp trên doanh thu

Bạn cần kê khai hết tất cả các hóa đơn đầu vào trên tờ khai báo thuế.

Khi kê khai thuế GTGT trực tiếp trên doanh thu điều bạn cần quan tâm đến là doanh thu (nghĩa là bạn phải kê khai hết tất cả các hóa đơn đầu ra). Còn với các hóa đơn đầu vào thì bạn không cần bận tâm vì không cần kê khai và không bị khấu trừ. Tuy nhiên, bạn cần lấy hóa đơn đầu vào để hạch toán vào chi phí được trừ khi tính thuế TNDN.

Tiếp theo, trước khi khai báo thuế trên doanh thu, bạn cần phải biết hàng hóa/ dịch vụ của doanh nghiệp của mình chịu thuế suất bao nhiêu % trên doanh thu. Tham khảo chi tiết sau đây:

Doanh nghiệp chịu thuế suất 1% đối với phân phối, cung cấp hàng hóa

Các hoạt động mua bán hoặc bán lẻ các loại hàng hóa (trừ giá trị hàng hóa mà đại lý bán đúng giá hưởng hoa hồng).

Doanh nghiệp chịu thuế suất 3% đối với sản xuất, vận tải, dịch vụ có gắn với xây dựng, hàng hóa có bao thầu nguyên vật liệu:

- Khai thác, chế biến khoáng sản.

- Các dịch vụ gia công, sản xuất hay chế biến sản phẩm hàng hóa.

- Các dịch vụ ăn uống.

- Dịch vụ kèm theo bán hàng hóa như dịch vụ bảo dưỡng, đào tạo, chuyển giao công nghệ kèm theo bán sản phẩm.

- Lắp đặt, xây dựng có bao thầu nguyên vật liệu (bao gồm cả lắp đặt thiết bị và máy móc công nghiệp).

- Dịch vụ bảo dưỡng, sửa chữa máy móc thiết bị, phương tiện vận tải, mô tô, ô tô, xe máy và các loại xe động cơ khác.

Doanh nghiệp chịu thuế suất 5% đối với dịch vụ, xây dựng không bao thầu nguyên vật liệu

- Các dịch vụ lưu trú, kinh doanh nhà nghỉ, nhà trọ, khách sạn.

- Dịch vụ cho thuê máy móc, kho bãi, phương tiện vận tải, bốc xếp hàng hóa và các hoạt động dịch vụ hỗ trợ khác liên quan đến vận tải điển hình như bán vé, kinh doanh bến bãi, trông giữ phương tiện.

- Dịch vụ cho thuê đất, nhà, nhà xưởng, cửa hàng, cho thuê đồ dùng cá nhân và các tài sản khác.

- Các dịch vụ đấu giá, môi giới và hoa hồng đại lý.

- Dịch vụ bưu chính, chuyển phát các bưu kiện, thư tín.

- Dịch vụ tư vấn tài chính, tư vấn pháp luật, kiểm toán, kế toán, làm thủ tục hành chính hải quan, thuế.

- Dịch vụ cho thuê cổng thông tin, xử lý dữ liệu, thiết bị viễn thông, công nghệ thông tin.

- Dịch vụ Massage, tắm hơi, vũ trường, Karaoke, Internet, vũ trường, Game.

- Dịch vụ hỗ trợ văn phòng và hỗ trợ kinh doanh khác.

- Các dịch vụ sửa chữa gồm: Sửa chữa đồ dùng gia đình, sửa chữa máy vi tính.

- Dịch vụ thiết kế, tư vấn, giám sát và thi công xây dựng cơ bản.

- Lắp đặt, xây dựng không bao thầu nguyên vật liệu (bao gồm cả các thiết bị công nghiệp và lắp đặt máy móc).

- Các dịch vụ khác.

Doanh nghiệp chịu thuế suất 2% đối với các hoạt động kinh doanh khác

- Hoạt động cung cấp các dịch vụ thuộc trường hợp tính thuế GTGT theo phương pháp khấu trừ với thuế suất 5%.

- Hoạt động sản xuất các sản phẩm thuộc trường hợp tính thuế GTGT theo phương pháp khấu trừ với thuế suất 5%.

- Các hoạt động khác chưa được liệt kê ở 3 nhóm nêu trên.

Cách nhập các chỉ tiêu cụ thể

Nhập thông tin cụ thể vào đúng các chỉ tiêu trên tờ khai thuế.

Tùy mỗi sản phẩm/ dịch vụ của doanh nghiệp mà bạn điền thông tin khai báo thuế trên doanh thu phù hợp vào một trong các mục sau:

Cách nhập thông tin vào các chỉ tiêu

- Tại mục chỉ tiêu [21] là phần tổng doanh thu của hàng hóa/ dịch vụ của những đối tượng chịu thuế 0% và không chịu thuế GTGT (không phân biệt nhóm ngành kinh doanh).

- Mục chỉ tiêu [22] là nơi điền tổng doanh thu hàng hóa/ dịch vụ chịu mức thuế GTGT 5% (cụ thể là nhóm ngành phân phối và cung cấp hàng hóa).

- Chỉ tiêu [24] là phần điền tổng doanh thu hàng hóa/ dịch vụ chịu thuế GTGT 5% (cụ thể là nhóm ngành dịch vụ, xây dựng không bao thầu nguyên vật liệu).

- Tại phần chỉ tiêu [26] là tổng doanh thu hàng hóa/ dịch vụ chịu thuế GTGT 3% (cụ thể là nhóm ngành sản xuất, dịch vụ, vận tải gắn với các hàng hóa có bao thầu nguyên vật liệu).

- Mục chỉ tiêu [28] là tổng doanh thu hàng hóa/ dịch vụ chịu mức thuế GTGT 2% (cụ thể là nhóm ngành kinh doanh khác, không thuộc những ngành đã được nêu ở trên).

Ví dụ cụ thể

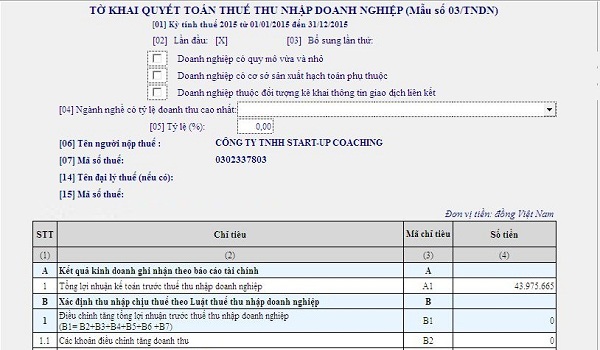

Sau khi đã kê khai thuế GTGT, bạn cần làm tiếp tờ khai quyết toán thuế TNDN.

Trong quý 3 năm 2020 doanh nghiệp bạn có phát sinh như sau:

- Xuất 20 hóa đơn đầu ra cho các khóa học (là dịch vụ đào tạo thuộc đối tượng không chịu thuế GTGT) với tổng số tiền là 40 triệu đồng.

- Xuất 15 hóa đơn đầu ra cho các dịch vụ kế toán (chịu thuế suất là 5%) với tổng số tiền là 50 triệu đồng.

Bạn sẽ điền thông tin và các chỉ tiêu trên tờ khai như sau:

- Mục [21] (phần không phải chịu thuế GTGT) bạn điền 40.000.000.

- Mục [24] (phần chịu thuế suất 5%) bạn điền 50.000.000.

Như vậy, trong quý 3 này doanh nghiệp bạn sẽ phải nộp 2 triệu 500 ngàn tiền thuế. Hạn nộp của tờ khai báo thuế trên doanh thu này và tiền thuế GTGT là ngày 30/10/2020.

Đọc thêm quyết toán thuế doanh nghiệp mới nhất

Lưu ý: Đối với những doanh nghiệp đã kê khai thuế GTGT trực tiếp trên doanh thu thì vẫn phải làm hạch toán chi phí vào sổ sách và làm BCTC, tờ khai quyết toán thuế TNDN tương tự như những doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ.

Kế toán viên có thể tham khảo các bước khai báo thuế trên doanh thu trên để điền chính xác các thông tin khai báo thuế. Quý chủ doanh nghiệp cũng có thể thông qua các bước hướng dẫn trên để dễ dàng quản lý đầu công việc, hỗ trợ việc giám sát, bảo mật thông tin doanh nghiệp.

Ngày đăng: 11:49:52 15/09/2020

Ngày cập nhật mới nhất: 13:51:44 31/08/2023