Tổng Hợp Những Điều Về Khai Báo Thuế Cuối Năm Mới Nhất 2024

Để giúp doanh nghiệp khai báo thuế cuối năm 2024 nhanh chóng, MIFI đã tổng hợp danh sách các báo cáo phải nộp cũng như hướng dẫn kê khai chi tiết.

Cuối năm là thời điểm doanh nghiệp phải hoàn tất nhiều loại báo cáo, quyết toán theo quy định của pháp luật. Để khai báo thuế nhanh chóng, không bỏ sót các báo cáo thuế phải nộp khi khai báo thuế cuối năm và thực hiện việc kê khai dễ dàng, đừng bỏ qua bài viết dưới đây.

Bài viết nên tham khảo:

Danh sách các báo cáo thuế phải nộp cuối năm

Để doanh nghiệp tiện theo dõi cũng như thực hiện đầy đủ việc khai báo thuế cuối năm, MIFI đã tổng hợp danh sách các báo cáo thuế phải nộp.

Quyết toán thuế thu nhập doanh nghiệp (TNDN) cả năm

Thuế thu nhập doanh nghiệp được tạm tính phải nộp theo quý. Đến cuối năm, doanh nghiệp tiến hành phải tổng hợp lại. Thời hạn quyết toán thuế TNDN cả năm chậm nhất là ngày 30 của tháng đầu tiên năm sau. Cụ thể với năm quyết toán thuế TNDN năm 2024, doanh nghiệp phải nộp hạn cuối là 30/1/2021.

Quyết toán thuế thu nhập cá nhân (TNCN) cả năm

Doanh nghiệp phải quyết toán thuế thu nhập cá nhân trong thời gian quy định.

Thời hạn nộp hồ sơ quyết toán thuế TNCN năm 2024 chậm nhất là ngày 30/3/2025. Nếu doanh nghiệp nộp quá hạn hoặc không nộp sẽ bị xử phạt theo quy định: từ cảnh cáo đến phạt tiền.

Hồ sơ quyết toán thuế năm

Để chuẩn bị cho việc quyết toán thuế năm, doanh nghiệp phải sắp xếp các giấy tờ bao gồm:

- Tờ khai quyết toán thuế TNDN.

- Tờ khai quyết toán thuế TNCN.

- Báo cáo tài chính.

- Các tài liệu khác liên quan.

Thời gian tiến hành nộp hồ sơ quyết toán thuế năm chậm nhất là ngày thứ 90. Tính từ ngày kết thúc năm dương lịch/năm tài chính. Chẳng hạn, hồ sơ quyết toán thuế năm 2024, hạn nộp chậm nhất là ngày 30/3/2021.

Hướng dẫn khai báo thuế TNDN cuối năm

Khi khai báo thuế TNDN cuối năm, doanh nghiệp kê khai theo mẫu 03/TNDN – Tờ khai quyết toán thuế. Doanh nghiệp có thể khai báo nhanh chóng trên phần mềm hỗ trợ kê khai thuế HTKK. Cụ thể các bước như sau:

- Để bắt đầu kê khai, bạn tiến hành truy cập vào tài khoản HTKK của doanh nghiệp.

- Trong mục Thuế thu nhập doanh nghiệp, chọn Quyết toán TNDN năm (03/TNDN).

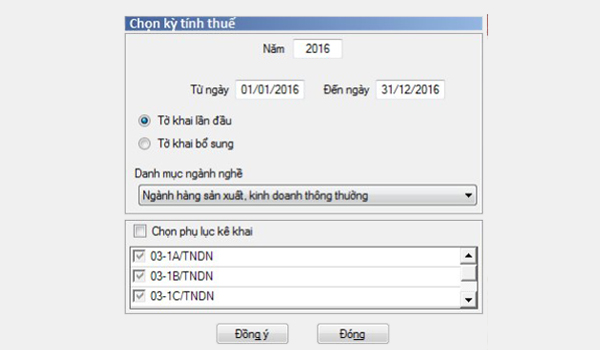

- Trên màn hình sẽ hiện lên giao diện chọn kỳ tính thuế. Bạn sẽ chọn thời gian, tình trạng tờ khai (lần đầu/bổ sung), danh mục ngành nghề và Tick vào phụ lục kê khai 03 – 1A/TNDN. Ngoài ra, nếu doanh nghiệp lãi và chuyển lỗ, nhấp chọn thêm phụ lục 03 -2A/TNDN.

Giao diện chọn kỳ tính thuế trên phần mềm HTKK.

- Bấm nút “Đồng ý”. Khi đó màn hình sẽ hiển thị giao diện tờ khai.

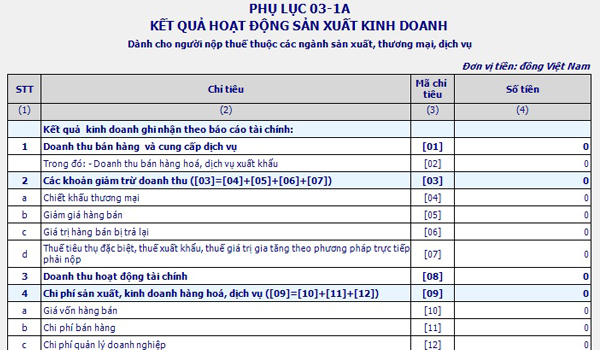

- Thực hiện lập phụ lục Kết quả hoạt động sản xuất kinh doanh 03 – 1A/TNDN

- Sau đó ấn “Ghi”. Phần mềm sẽ tổng hợp số liệu vào chỉ tiêu A1 trên tờ khai quyết toán thuế thu nhập doanh nghiệp 03/TNDN.

Hướng dẫn cách lập phụ lục 03 – 1A/TNDN

Để điền các số liệu trong phụ lục này, doanh nghiệp cần căn cứ vào báo cáo kết quả hoạt động kinh doanh. Thêm nữa bảng cân đối phát sinh và thuyết minh báo cáo tài chính cũng là những nguồn để lấy số liệu.

Cách điền cụ thể các chỉ tiêu trong phụ lục ra sao, doanh nghiệp có thể theo dõi hướng dẫn dưới đây:

Chỉ tiêu 1 – Doanh thu bán hàng và cung cấp dịch vụ

Là toàn bộ doanh thu phát sinh từ cung cấp hàng hóa, dịch vụ trong kỳ tính thuế. Doanh nghiệp căn cứ vào số liệu tại “Mã số 01” – Cột số năm nay trên báo cáo kết quả hoạt động sản xuất kinh doanh để điền chỉ tiêu này.

Chỉ tiêu 2 – Doanh thu bán hàng hóa, dịch vụ xuất khẩu

Thể hiện tổng doanh thu thu được từ xuất khẩu hàng hóa, dịch vụ trong kỳ tính thuế của cơ sở kinh doanh (tính cả doanh thu bán cho các doanh nghiệp chế xuất, xuất khẩu tại chỗ).

Số liệu để ghi vào chỉ tiêu này lấy tại sổ kế toán chi tiết.

Chỉ tiêu 4 – Chiết khấu thương mại

Là tổng số tiền chiết khấu thương mại doanh nghiệp đã giảm trừ/đã thanh toán cho người mua trong năm tính thuế.

Điền số liệu lấy từ sổ kế toán chi tiết – Bên nợ tài khoản 5211.

Chỉ tiêu 5 – Giảm giá bán hàng

Phản ánh tổng số tiền giảm giá bán hàng trong năm tính thuế. Lấy số liệu để từ sổ kế toán chi tiết – Bên nợ tài khoản 5213.

Chỉ tiêu 6 – Giá trị hàng bán bị trả lại

Điền số liệu từ bên nợ tài khoản 5212.

Chỉ tiêu 7 – Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế giá trị gia tăng theo phương pháp trực tiếp phải nộp

Số liệu tương ứng với lũy kế số phát sinh bên Có của các tài khoản 3322 (thuế tiêu thụ đặc biệt), tài khoản 3333 (thuế xuất, nhập khẩu)

Chỉ tiêu 8 – Doanh thu hoạt động tài chính

Số liệu để ghi vào chỉ tiêu này được lấy từ tại cột “Số năm nay” mã số 21 – báo cáo kết quả kinh doanh của cơ sở. Hoặc số phát sinh bên Nợ của tài khoản 515 “Doanh thu hoạt động tài chính” đối ứng với bên Có tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ tính thu.

Phụ lục 03 – 1A/TNDN – kết quả hoạt động sản xuất kinh doanh.

Chỉ tiêu 10 – Giá vốn hàng hóa

Số liệu lấy từ báo cáo kết quả kinh doanh của cơ sở kinh doanh – Mã số 11 cột “Số năm nay”. Số liệu này tương ứng với số phát sinh bên Có của tài khoản “Giá vốn bán hàng” – 632. Đối ứng với bên Nợ tài khoản 911 trong kỳ tính thuế.

Chỉ tiêu 11 – Chi phí bán hàng

Là tổng chi phí bán hàng trong năm tính thuế bao gồm: chi phí vận chuyển hàng bán, phí hoa hồng,…

Số liệu lấy từ Mã số 24 cột “Số năm nay” – báo cáo kết quả hoạt động sản xuất kinh doanh. Số liệu này tương ứng với tổng cộng phần phát sinh bên Có tài khoản 641 “Chi phí bán hàng” đối ứng bên Nợ tài kho.

Chỉ tiêu 12 – Chi phí quản lý doanh nghiệp

Lấy số liệu từ cột “Số năm nay” mã số 25 – báo cáo kết quả kinh doanh của cơ sở kinh doanh.

Chỉ tiêu 13 – Chi phí tài chính

Tổng hợp những khoản chi phí hoạt động tài chính trong kỳ tính thuế. Lấy số liệu từ cột “Số năm nay” mã số 22 – báo cáo kết quả kinh doanh của cơ sở kinh doanh.

Chỉ tiêu 14 – Chi phí lãi tiền vay dùng cho SXKD

Thể hiện chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ tính thuế. Lấy số liệu từ cột “Số năm nay” mã số 22 – báo cáo kết quả kinh doanh của cơ sở kinh doanh.

Chỉ tiêu 16 – Thu nhập khác

Số liệu để ghi vào chỉ tiêu này được lấy từ Báo cáo kết quả kinh doanh của cơ sở kinh doanh – Mã số 31 tại cột “Số năm nay”. Số liệu ở chỉ tiêu này tương ứng với số phát sinh bên Nợ tài khoản “thu nhập khác” 711. Đối ứng với bên Có tài khoản 911 “Xác định kết quả kinh doanh” trong kỳ tính thuế.

Chỉ tiêu 17 – Chi phí khác

Số liệu để ghi vào chỉ tiêu này được lấy từ Mã số 32 tại cột “Số năm nay” – báo cáo kết quả kinh doanh của cơ sở kinh doanh. Số liệu này tương ứng với tổng số phát sinh bên Có tài khoản 811 đối ứng với bên Nợ của tài khoản 911 trong kỳ tính thu.

Hướng dẫn khai báo thuế TNCN cuối năm

Hướng dẫn kê khai thuế TNCN cuối năm.

Nguyên tắc khai quyết toán thuế TNCN

Tổ chức, cá nhân trả thu nhập (doanh nghiệp) thuộc diện chịu thuế thu nhập cá nhân chịu trách nhiệm khai quyết toán thuế TNCN. Và thực hiện quyết toán thuế TNCN thay cho các cá nhân có ủy quyền. Không phân biệt có phát sinh khấu trừ thuế hay không.

>>> Kiến thức bổ trợ: Hệ thống tài khoản theo thông tư 133

Hồ sơ khai quyết toán thuế TNCN

Đối với tổ chức trả thu nhập, hồ sơ khai quyết toán thuế TNCN bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân – mẫu số 05/QTT – TNCN.

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy từng phần – mẫu số 05-1/BK-QTT-TNCN

- Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần – mẫu số 05-2/BK-QTT-TNCN

- Phụ lục bảng kê thông tin người phụ thuộc giảm trừ gia đình- mẫu số 05-3/BK-QTT-TNCN.

Trên đây là những điều doanh nghiệp cần biết khi khai báo thuế cuối năm. Hy vọng những hướng dẫn sẽ giúp doanh nghiệp khai báo thuế cuối năm 2024 nhanh chóng, dễ dàng, đúng quy định.

Ngày đăng: 11:08:46 17/09/2020

Ngày cập nhật mới nhất: 10:54:30 30/12/2024