Hoá đơn điện tử từ máy tính tiền là một giải pháp hiện đại đang ngày càng trở nên phổ biến trong các doanh nghiệp. Đặc biệt là trong bối cảnh chuyển đổi số mạnh mẽ như hiện nay. Việc áp dụng công nghệ này sẽ giúp tiết kiệm thời gian và chi phí cho các doanh nghiệp. Đồng thời còn tạo ra sự minh bạch trong quá trình giao dịch, giảm thiểu sai sót và dễ dàng quản lý hoá đơn.

Hơn nữa, theo yêu cầu từ Cục Thuế, các doanh nghiệp cần phải nhanh chóng chuyển đổi sang sử dụng hoá đơn điện tử. Hướng đến mục tiêu đến một thời điểm nhất định, 100% doanh nghiệp sẽ thực hiện việc tạo hoá đơn điện tử từ máy tính tiền. Trong bài viết này, Matbao-invoice sẽ đưa ra những lợi ích và sự tiện lợi mà hoá đơn điện tử từ máy tính tiền mang lại cho doanh nghiệp.

Hoá đơn điện tử từ máy tính tiền là gì?

Hoá đơn điện tử là một dạng hoá đơn được thể hiện dưới hình thức dữ liệu điện tử, có thể có mã hoặc không có mã của cơ quan thuế. Hoá đơn sẽ được lập thông qua phương tiện điện tử bởi tổ chức, cá nhân bán hàng hóa hoặc cung cấp dịch vụ.

Theo quy định tại Điều 89 Luật Quản lý thuế 2019 và Điều 3 Nghị định 123/2020/NĐ-CP: “Hoá đơn điện tử ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ và phải tuân thủ các quy định về kế toán và thuế. Đặc biệt, hoá đơn điện tử có thể được khởi tạo từ máy tính tiền có kết nối dữ liệu điện tử với cơ quan thuế.”

Máy tính tiền là thiết bị có kết nối dữ liệu điện tử với cơ quan thuế thông qua tổ chức cung cấp dịch vụ nhận và truyền dữ liệu. Đây là một hệ thống thiết bị điện tử có phần mềm quản lý bán hàng với các chức năng cơ bản sau:

- Tính tiền cho khách hàng

- Lưu trữ dữ liệu bán hàng

- Khởi tạo hoá đơn điện tử có mã của cơ quan thuế

- Tra cứu và báo cáo giao dịch

Từ đó, hóa đơn điện tử từ máy tính tiền là hoá đơn có mã của cơ quan thuế được khởi tạo trực tiếp từ máy tính tiền. Và đây có thể được xem là một phần trong hệ thống hoá đơn điện tử chung. Cụ thể, theo các quy định tại:

- Điều 89 Luật Quản lý thuế (13/06/2019)

- Điều 11 Nghị định số 123/2020/NĐ-CP

- Điều 1 Nghị định số 41/2022/NĐ-CP

- Điều 8 Thông tư số 78/2021/TT-BTC

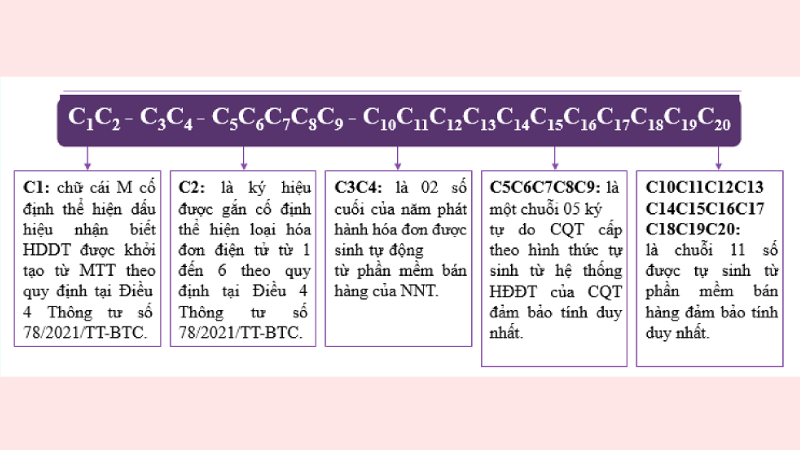

Hoá đơn điện tử từ máy tính tiền là hoá đơn được thể hiện dưới dạng dữ liệu điện tử, có mã của cơ quan thuế.

Cấu trúc của mã cơ quan thuế trên hoá đơn khởi tạo từ máy tính tiền bao gồm 23 ký tự, được thể hiện dưới dạng:

Những quy định pháp lý về hoá đơn điện tử máy tính tiền

Khi khởi tạo hoá đơn điện tử từ máy tính tiền, doanh nghiệp cần lưu ý một số điều khoản pháp lý quan trọng để đảm bảo việc thực hiện đúng quy định. Cụ thể:

Điều kiện sử dụng

- Phương tiện điện tử đầy đủ: Doanh nghiệp cần có các thiết bị điện tử như chữ ký số, đã đăng ký và được cấp tài khoản giao dịch thuế điện tử để thực hiện các giao dịch với cơ quan thuế.

- Hạ tầng công nghệ thông tin: Doanh nghiệp cần trang bị hạ tầng công nghệ thông tin như máy tính, thiết bị điện tử có kết nối internet và email để hỗ trợ việc giao dịch và truyền tải dữ liệu.

- Sử dụng phần mềm hoá đơn điện tử: Doanh nghiệp cần sử dụng phần mềm hoá đơn điện tử có khả năng truyền dữ liệu hoá đơn điện tử tới cơ quan thuế. Nếu doanh nghiệp, hộ kinh doanh sử dụng hoá đơn điện tử khởi tạo từ máy tính tiền, phần mềm hoá đơn cần được thay đổi để đáp ứng chuẩn định dạng dữ liệu hoá đơn theo Quyết định 1510/QĐ-TCT ngày 21/9/2022.

Nguyên tắc áp dụng

Theo Nghị định 123/2020/NĐ-CP, các nguyên tắc dưới đây sẽ được áp dụng đối với hoá đơn điện tử từ máy tính tiền:

- Nhận diện hoá đơn hợp pháp: Doanh nghiệp cần đảm bảo việc nhận diện các hoá đơn in từ máy tính tiền có khả năng truyền dẫn dữ liệu điện tử với cơ quan thuế, giúp đảm bảo tính hợp pháp của hoá đơn.

- Không yêu cầu chữ ký số: Đối với hoá đơn điện tử từ máy tính tiền, doanh nghiệp không bắt buộc phải sử dụng chữ ký số.

- Xác định khoản chi hợp lệ: Các khoản mua hàng hoá, dịch vụ được lập hoá đơn từ máy tính tiền sẽ được xác định là khoản chi hợp lệ khi có đầy đủ hoá đơn chứng từ hợp pháp. Doanh nghiệp có thể sử dụng sao chụp hoá đơn hoặc tra cứu thông tin từ Cổng thông tin điện tử của Tổng cục Thuế để xác nhận hoá đơn hợp lệ.

Thời điểm xuất hóa đơn

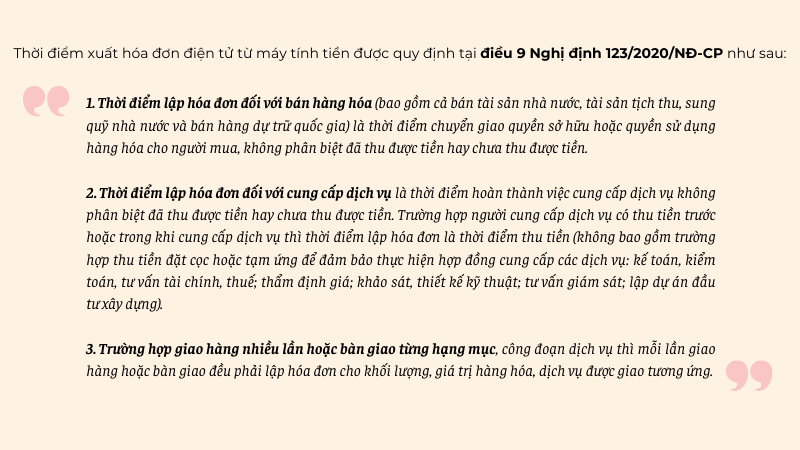

Thời điểm xuất hoá đơn điện tử từ máy tính tiền được quy định tại Điều 9 Nghị định 123/2020/NĐ-CP, cụ thể như sau:

- Đối với bán hàng hoá: Thời điểm lập hoá đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt việc đã thu tiền hay chưa thu tiền. Điều này áp dụng đối với cả việc bán tài sản nhà nước, tài sản tịch thu, tài sản sung quỹ nhà nước và bán hàng dự trữ quốc gia.

- Đối với cung cấp dịch vụ: Thời điểm lập hoá đơn là thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt việc đã thu tiền hay chưa thu tiền. Tuy nhiên, nếu người cung cấp dịch vụ thu tiền trước hoặc trong khi cung cấp dịch vụ, thì thời điểm lập hoá đơn sẽ là thời điểm thu tiền. (Trừ các trường hợp thu tiền đặt cọc hoặc tạm ứng cho các dịch vụ như kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

- Đối với giao hàng nhiều lần hoặc bàn giao từng hạng mục dịch vụ: Mỗi lần giao hàng hoặc bàn giao dịch vụ phải lập hoá đơn cho khối lượng, giá trị hàng hoá hoặc dịch vụ tương ứng đã được giao.

Vì vậy, thời điểm xuất hoá đơn điện tử từ máy tính tiền sẽ là thời điểm bên bán hoàn thành việc cung cấp dịch vụ hoặc thời điểm thu tiền từ khách hàng.

Trách nhiệm của người xuất hoá đơn

Theo Thông tư 78/2021/TT-BTC, người bán hàng hay người xuất hoá đơn khởi tạo từ máy tính tiền có trách nhiệm tuân thủ các quy định sau:

- Đăng ký sử dụng hoá đơn điện tử: Người bán phải đảm bảo rằng hoá đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền. Và, dữ liệu hoá đơn phải được kết chuyển đến cổng thông tin điện tử của cơ quan thuế, theo quy định tại Điều 15 Nghị định 123/2020/NĐ-CP.

- Lập hoá đơn điện tử có mã của cơ quan thuế: Hoá đơn điện tử khởi tạo từ máy tính tiền phải tuân thủ các quy định tại Điều 11 Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

- Sử dụng mã hóa đơn hợp lệ: Khi lập hoá đơn điện tử có mã của cơ quan thuế từ máy tính tiền, người bán phải sử dụng dãy ký tự mã hóa được cấp bởi cơ quan thuế. Dãy mã này phải liên tục và duy nhất.

- Chuyển dữ liệu hoá đơn đến cơ quan thuế: Người bán có trách nhiệm chuyển dữ liệu hoá đơn điện tử có mã của cơ quan thuế đến cổng thông tin điện tử của cơ quan thuế ngay trong ngày xuất hoá đơn.

Việc chuyển dữ liệu sẽ được thực hiện thông qua tổ chức cung cấp dịch vụ nhận và truyền dữ liệu hoá đơn điện tử. Các đơn vị cung cấp dịch vụ này phải đáp ứng đầy đủ các điều kiện theo quy định, và được Tổng cục Thuế thẩm định và công nhận.

8 đối tượng được phép khởi tạo hoá đơn điện tử từ máy tính tiền

Các đối tượng được phép sử dụng hoá đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế bao gồm: các doanh nghiệp, hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai và có hoạt động kinh doanh hàng hoá, dịch vụ trực tiếp đến người tiêu dùng. Cụ thể, các đối tượng này thuộc 8 loại hình kinh doanh sau:

- Trung tâm thương mại

- Siêu thị

- Bán lẻ hàng tiêu dùng

- Dịch vụ ăn uống

- Nhà hàng

- Khách sạn

- Bán lẻ thuốc tân dược

- Dịch vụ vui chơi, giải trí và các dịch vụ khác

- Ngoài ra, tiệm vàng cũng sẽ bắt buộc phải xuất hoá đơn điện tử.

Xem thêm: Hóa đơn điện tử ngành vàng và giải pháp tích hợp phần mềm bán vàng

Như vậy, các doanh nghiệp kinh doanh trong lĩnh vực dịch vụ, bán lẻ và F&B sẽ phải sử dụng hoá đơn điện tử từ cơ quan thuế, khởi tạo từ máy tính tiền (POS) có kết nối với cơ quan thuế. Địa điểm kinh doanh của bạn cần có máy tính tiền hoặc phần mềm quản lý bán hàng kết nối với phần mềm hoá đơn điện tử.

Bạn cần lựa chọn phần mềm quản lý bán hàng có khả năng kết nối với phần mềm hoá đơn điện tử và đáp ứng chuẩn định dạng dữ liệu hoá đơn theo quy định tại Quyết định 1510/QĐ-TCT ngày 21/9/2022.

Thời gian triển khai hoá đơn điện tử khởi tạo từ máy tính tiền bắt đầu từ tháng 12/2022. Cơ quan thuế sẽ thông báo tới các đối tượng yêu cầu chuyển đổi và đảm bảo hỗ trợ, tạo điều kiện thuận lợi nhất cho người nộp thuế. Tránh làm gián đoạn hoạt động sản xuất, kinh doanh của đơn vị.

Những lợi ích khi lập hoá đơn điện tử từ máy tính tiền?

Việc lập hoá đơn điện tử từ máy tính tiền sẽ mang đến nhiều lợi ích cho cả Cơ quan Quản lý thuế và doanh nghiệp. Cụ thể:

Đối với Cơ quan Quản lý thuế

Việc áp dụng hoá đơn điện tử giúp tối giản thủ tục kê khai và nộp thuế. Từ đó, tạo điều kiện thuận lợi cho cơ quan thuế trong việc quản lý hoạt động kinh doanh của các đơn vị. Điều này giúp minh bạch các hoạt động nộp thuế, đồng thời hạn chế tình trạng kê khai không tự giác hay không trung thực từ các hộ kinh doanh.

Đối với các đơn vị kinh doanh/người nộp thuế

- Tiết kiệm thời gian và chi phí: Doanh nghiệp và hộ kinh doanh không cần phải tốn thời gian và chi phí để mua hoá đơn chứng từ hợp pháp. Việc xử lý các sai sót trực tiếp trên thiết bị tính tiền trở nên đơn giản khi cài đặt phần mềm hoá đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền. Giúp đáp ứng đầy đủ các tiêu chuẩn của cơ quan thuế.

- Đảm bảo tính hợp lệ của chi phí: Các khoản mua hàng hoá, dịch vụ sử dụng hoá đơn điện tử khởi tạo từ máy tính tiền sẽ được xác định là khoản chi hợp pháp, có đủ hoá đơn chứng từ hợp lệ khi xác định nghĩa vụ thuế.

- Tăng tính minh bạch và thuận tiện: Việc sử dụng hoá đơn điện tử từ máy tính tiền giúp các giao dịch với khách hàng trở nên minh bạch, thuận tiện hơn, đồng thời nâng cao tỷ lệ khách hàng quay lại sử dụng dịch vụ.

Như vậy, việc sử dụng hoá đơn điện tử kết nối với máy tính tiền mang lại lợi ích kép cho cả cơ quan thuế và người nộp thuế, đặc biệt là đối với các đơn vị kinh doanh trong lĩnh vực dịch vụ như nhà hàng, quán ăn, quán cà phê…

Cách quản lý hoá đơn điện tử từ máy tính tiền hiệu quả

Để quản lý hoá đơn điện tử khởi tạo từ máy tính tiền một cách hiệu quả, bạn có thể áp dụng một trong những phương pháp sau:

Cách 1: Tạo một Email mới để quản lý

Thay vì sử dụng email chính của công ty để nhận hoá đơn đầu vào, nhiều kế toán chọn cách tạo một email mới chuyên biệt chỉ để nhận và lưu trữ hoá đơn điện tử đầu vào phục vụ cho công việc mua hàng hoá, dịch vụ.

Ưu điểm: Email hoá đơn đầu vào được quản lý riêng biệt, tránh nhầm lẫn với các email khác của công ty. Từ đó kế toán sẽ dễ dàng theo dõi và quản lý dữ liệu.

Hạn chế:

- Việc tạo email cá nhân có thể khiến công ty thiếu chuyên nghiệp và gây sự không tin tưởng từ doanh nghiệp cung cấp dịch vụ. Nhà cung cấp có thể yêu cầu xác nhận email nhiều lần để chứng thực.

- Nếu kế toán không còn làm việc tại công ty, việc sao lưu dữ liệu sang email mới sẽ trở nên phức tạp.

- Kế toán vẫn phải nhập liệu thủ công vào phần mềm kế toán, dễ xảy ra sai sót trong quá trình nhập liệu.

Cách 2: Nhập thông tin lên bảng tính Excel

Một phương pháp phổ biến khác là sử dụng bảng tính Excel để quản lý hoá đơn điện tử đầu vào. Sau khi nhận hoá đơn đầu vào qua email, kế toán nhập liệu thủ công vào bảng tính Excel và gắn đường link mã tra cứu đến hòm thư. Sau đó, dữ liệu sẽ được nhập khẩu vào phần mềm kế toán và đối chiếu với hoá đơn gốc.

Ưu điểm: Phù hợp với thói quen sử dụng bảng tính Excel của kế toán. Cực kỳ thích hợp cho các doanh nghiệp có quy mô nhỏ.

Hạn chế:

- Nhập liệu thủ công từ email vào bảng tính dễ xảy ra sai sót, thiếu hoặc thừa hoá đơn.

- Khó tra cứu hoá đơn gốc trên email và số liệu trên bảng tính.

- Không có phương pháp kiểm tra tính hợp lệ của hoá đơn.

- Nguy cơ mất dữ liệu hoặc sai sót khi nhập khẩu bảng tính lên phần mềm kế toán.

- Tốn thời gian kiểm tra và đối chiếu thông tin với hoá đơn gốc.

- Dữ liệu lưu trữ không đồng nhất và có nhiều nguồn.

Cách 3: Sử dụng phần mềm quản lý hoá đơn điện tử

Theo quy định của Tổng cục Thuế, toàn bộ doanh nghiệp phải chuyển sang sử dụng hoá đơn điện tử để nâng cao hiệu quả quản lý và kiểm soát hoạt động sản xuất kinh doanh, đồng thời tiết kiệm chi phí giấy tờ và in ấn. Do đó, việc quản lý hoá đơn điện tử đầu vào bằng các phương pháp thủ công đã không còn phù hợp.

Giải pháp sử dụng phần mềm quản lý hoá đơn điện tử sẽ giúp kế toán tiết kiệm thời gian nhập liệu, đối chiếu và kiểm tra hoá đơn. Phần mềm sẽ tự động nhận email hoá đơn đầu vào, kiểm tra lỗi hoá đơn, tình trạng hoạt động của nhà cung cấp và cảnh báo khi có sai sót. Thông tin và số liệu trên hoá đơn sẽ tự động được nhập khẩu và hạch toán vào phần mềm kế toán mà không cần nhập tay hay sử dụng file Excel như trước.

Ưu điểm:

- Tiết kiệm thời gian trong việc nhận và phân loại email hoá đơn.

- Giảm thiểu sai sót trong quá trình nhập liệu.

- Tự động kiểm tra tính hợp lệ của hoá đơn điện tử đầu vào (chữ ký số, thông tin doanh nghiệp, thông tin hoá đơn,…).

- Dữ liệu được đồng bộ và quản lý tập trung tại một đầu mối duy nhất.

- Dễ dàng tra cứu và tìm kiếm hoá đơn khi cần thiết.

Lưu ý: Chọn nhà cung cấp phần mềm uy tín, có nền tảng tài chính – kế toán và đội ngũ chuyên môn hỗ trợ khi cần thiết.

Tham khảo thêm >>> Quy trình lập hóa đơn điện tử từ máy tính tiền nhanh chóng, hiệu quả <<<

Matbao-invoice, giải pháp khởi tạo hoá đơn điện tử từ máy tính tiền đáp ứng Thông tư 78, Nghị định 123 mới nhất

Nhằm đáp ứng nhu cầu đổi mới và nâng cao giải pháp công nghệ theo quy định của Thông tư 78, Nghị định 123. Matbao-invoice đã cho ra mắt sản phẩm tích hợp hoá đơn điện tử từ máy tính tiền. Chúng tôi không chỉ mang đến cho doanh nghiệp một giải pháp số hoá công tác tài chính mà còn đáp ứng tính linh hoạt.

Những ưu điểm khi sử dụng giải pháp hóa đơn điện tử từ Matbao-invoice:

- Hệ thống cho phép xuất hóa đơn liên tục trong 10s

- Miễn phí khởi tạo cho khách hàng mới

- Tự động đồng bộ dữ liệu giữa các bộ phận

- Tự động tổng hợp dữ liệu hóa đơn điện tử

- Tích hợp phần mềm bán hàng, quản trị phổ biến

Liên hệ ngay với Matbao-invoice qua các cách sau để được hỗ trợ tốt nhất:

Văn phòng miền Nam

- 12A – đường Núi Thành – P.13 – Q.Tân Bình – TP HCM

- Hotline: (028) 9999 9989

Văn phòng miền Bắc

- Tầng 8 – Tòa nhà 381 Đội Cấn – Ba Đình – Hà Nội

- Hotline: (024) 9999 9989

Support 24/7

- (028) 9999 9989

Như vậy, việc khởi tạo hoá đơn điện tử từ máy tính tiền không chỉ là xu hướng mà còn là yêu cầu bắt buộc từ cơ quan thuế đối với các doanh nghiệp. Việc chuyển đổi này không chỉ giúp doanh nghiệp giảm thiểu rủi ro, tiết kiệm chi phí và nâng cao hiệu quả công việc.

Đồng thời, việc này còn góp phần đảm bảo sự minh bạch trong quản lý tài chính. Đây chắc chắn sẽ là một bước đi quan trọng giúp các doanh nghiệp đáp ứng các yêu cầu quản lý thuế và phát triển bền vững trong tương lai.