Khai báo thuế cá nhân theo tháng hoặc theo quý là công việc định kỳ đòi hỏi phải được thực hiện chính xác, nhanh chóng và đúng thời gian quy định.

Khai thuế thu nhập cá nhân cho nhân viên là việc làm doanh nghiệp bắt buộc phải thực hiện. Để hỗ trợ doanh nghiệp khai báo thuế đúng quy định, nhanh chóng, chính xác, Mifi sẽ cùng bạn tìm hiểu và giải đáp các vấn đề liên quan đến khai báo thuế cá nhân trong bài viết dưới đây.

Khai thuế thu nhập cá nhân cho nhân viên là việc làm doanh nghiệp bắt buộc phải thực hiện.

Khai báo thuế cá nhân cần gì?

Dưới đây chính xác là những thông tìn cần biết để khai báo thuế cá nhân:

- Xác định đúng kỳ kê khai thuế

- Hồ sơ kê khai thuế thu nhập cá nhân

- Phần mềm khai báo thuế thu nhập cá nhân

- Thời hạn nộp tờ khai báo thuế thu nhập cá nhân

- Thời hạn nộp tiền thuế thu nhập cá nhân

Hãy cùng MIFI tìm hiểu chi tiết thông tin bên dưới nhé.

Bài viết xem thêm:

>>Khai báo thuế cho doanh nghiệp

Xác định đúng kỳ kê khai thuế

Thuế thu nhập cá nhân được khai báo theo tháng hoặc theo quý. Vì vậy, trước khi tiến hành khai báo bạn phải xác định xem doanh nghiệp thuộc kỳ kê khai thuế nào.

Thông tư 156/2013/TT-BTC có quy định:

“Việc khai thuế theo tháng hoặc quý được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế, sau đó áp dụng cho cả năm”.

Doanh nghiệp phải xác định đúng kỳ kê khai thuế: theo tháng hay theo quý.

Để xác định đúng kỳ kê khai thuế của doanh nghiệp, bạn có thể căn cứ vào nội dung sau:

- Khai báo thuế cá nhân (TNCN) theo tháng: Điều 16, thông tư 156/2013/TT-BTC quy định “Tổ chức, cá nhân trả thu nhập phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế thu nhập cá nhân từ 50 triệu đồng trở lên khai thuế theo tháng. Trừ trường hợp tổ chức, cá nhân trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý.”

- Kê thai thuế TNCN theo quý: Áp dụng với tổ chức, cá nhân trả thu nhập không thuộc diện khai thuế theo tháng theo hướng dẫn trên thì thực hiện khai thuế theo quý.

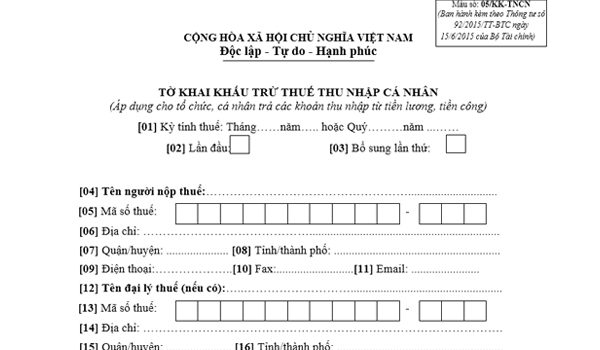

Hồ sơ kê khai thuế thu nhập cá nhân

Hồ sơ khai báo thuế cá nhân không phân biệt hình thức khai thuế theo tháng hay theo quý là tờ khai theo mẫu 05/KK-TNCN.

Bạn có thể tải về tờ khai này ở trên mạng, điền và nộp trực tiếp. Hoặc khai báo ngay trên phần mềm HTKK.

Để giúp doanh nghiệp hoàn thành tờ khai 05/KK-TNCN nhanh chóng, chính xác, dưới đây là những hướng dẫn của Mifi về cách làm tờ khai này.

Cách làm tờ khai báo thuế thu nhập cá nhân

Mẫu 05/KK-TNCN – Tờ khai thuế thu nhập cá nhân.

Để khai báo thuế thu nhập cá nhân, doanh nghiệp cần biết được các chỉ tiêu trên tờ khai khấu trừ thuế.

Chi tiết điền các chỉ tiêu như sau:

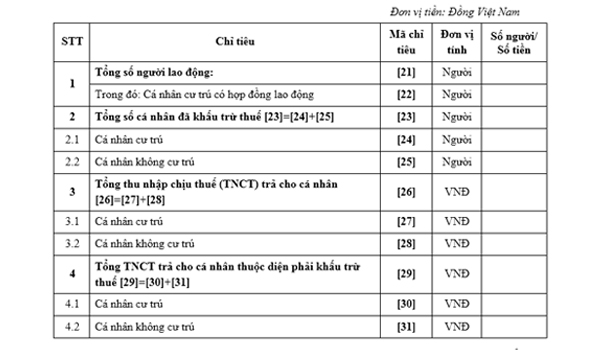

- Chỉ tiêu 21 tổng số người lao động: Được xác định là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả trong kỳ. Do vậy bạn tại cột này, bạn điền chính xác tổng số người lao động mà tháng hay quý đó bạn trả thu nhập cho họ. Bao gồm cả lao động thời vụ hay thử việc.

- Chỉ tiêu 22 cá nhân cư trú có hợp đồng lao động: Tại mục này bạn sẽ điền tổng số cá nhân cư trú, ký hợp đồng lao động 3 tháng trở lên nhận thu nhập từ tiền lương, tiền công trong tháng/quý.

- Chỉ tiêu 23 tổng số cá nhân đã khấu trừ thuế: Cộng số lượng các cá nhân cư trú và cá nhân không cư trú. Để xác định cá nhân cư trú hay không cư trú, bạn căn cứ vào điều 1 thông tư 111/2013/TT-BTC.

- Chỉ tiêu 24 cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà doanh nghiệp trả thu nhập đã khấu trừ thuế. Cụ thể tại chỉ tiêu này bạn điền số nhân viên cư trú mà doanh nghiệp đã khấu trừ thuế thu nhập cá nhân của họ trong tháng/quý.

- Chỉ tiêu 25 cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà doanh nghiệp trả thu nhập đã khấu trừ thuế. Cụ thể với chỉ tiêu này bạn điền số nhân viên không cư trú mà doanh nghiệp đã khấu trừ thuế thu nhập cá nhân của họ trong tháng/quý.

Một số chỉ tiêu bạn phải điền trong tờ khai thuế thu nhập cá nhân

- Chỉ tiêu 26 tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: TNCT là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân. Do vậy, doanh nghiệp xác định chỉ tiêu này bằng cách cộng TNCT trả cho cá nhân cư trú với TNCT trả cho cá nhân không cư trú.

Để tính TNCT bạn lấy Tổng thu nhập trừ đi các khoản được miễn thuế.

- Chỉ tiêu 29 tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: Doanh nghiệp sẽ điền tổng thu nhập chịu thuế của những cá nhân cư trú/ không cư trú phải nộp thuế TNCN.

- Chỉ tiêu 32 tổng số thuế thu nhập cá nhân đã khấu trừ: Đây là tổng thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú và không cư trú.

- Chỉ tiêu 35 tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động

- Chỉ tiêu 36 tổng số thuế TNCN đã khấu trừ đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc của doanh nghiệp không thành lập tại Việt Nam cho người lao động: Được xác định bằng chỉ tiêu 35 * 10%.

Để khai báo và nộp nhanh chóng hơn, doanh nghiệp có thể tiến hành khai trên phần mềm HTKK.

- Sau khi đăng nhập vào phần mềm, từ Menu chức năng “Kê khai/ thuế thu nhập cá nhân” chọn “05/KK-TNCN Tờ khai khấu trừ thuế TNCN”.

- Trên màn hình lúc này sẽ hiện Form “Chọn kỳ tính thuế”, tùy vào kỳ kê khai thuế của doanh nghiệp bạn chọn tờ khai tháng hoặc tờ khai quý. Bạn có thể nhập kỳ tính thuế mà bạn muốn kê khai nhưng không được chọn kỳ tính thuế lớn hơn tháng/ quý hiện tại

- Tiếp tục chọn chọn trạng thái tờ khai: Tờ khai lần đầu/ tờ khai bổ sung.

- Sau đó nhấn nút lệnh “Đồng ý” để hiển thị ra tờ khai và khai báo các nội dung tương tự hướng dẫn trên.

- Khi điền đầy đủ thông tin bạn nhấn nút “Ghi”, kết xuất File XML để nộp qua mạng.

>>> Xem thêm: Hệ thống tài khoản theo thông tư 133

Phần mềm khai báo thuế thu nhập cá nhân

Phần mềm hỗ trợ kê khai thuế HTKK hỗ trợ rất nhiều doanh nghiệp và cơ quan thuế.

Như đã nhắc đến ở trên HTKK là phần mềm hỗ trợ khai báo thuế cá nhân hữu ích của tổng cục thuế. Sử dụng phần mềm này giúp đơn giản hóa các thủ tục kê khai và nộp thuế, tiết kiệm thời gian, chi phí. Doanh nghiệp có thể tiến hành khai báo thuế GTGT, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế nhà thầu, thuế tiêu thụ đặc biệt hay lập báo cáo tài chính, tạo các mẫu hóa đơn,…

Để có thể thao tác kê khai và nộp thuế trên HTKK, bạn cần cài đặt phiên bản phần mềm HTKK mới nhất. Bạn có thể truy cập trang thông tin điện tử của tổng cục thuế Việt Nam tại địa chỉ: http://www.gdt.gov.vn/ tải phiên bản mới nhất và cài đặt nhanh chóng.

Thời hạn nộp tờ khai báo thuế thu nhập cá nhân

Tùy vào kỳ khai báo thuế cá nhân, thời hạn nộp tờ khai được quy định trong điều 16, thông tư 156/2013/TT-BTC như sau:

- Theo tháng: Thời hạn nộp hồ sơ khai báo thuế thu nhập cá nhân chậm nhất là ngày thứ 20 (hai mươi) của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Theo quý: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý phát sinh nghĩa vụ thuế .

Thời hạn nộp tiền thuế thu nhập cá nhân

Thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp tờ khai thuế tháng, quý, quyết toán thuế. Doanh nghiệp cần nhanh chóng nộp đúng thời gian quy định để tránh bị xử phạt nộp chậm.

Kết Luận

Trên đây là những hướng dẫn của Mifi về khai báo thuế cá nhân. Với những thông tin này, hy vọng sẽ giúp người làm kế toán tiến hành kê khai thuế thu nhập cá nhân đúng quy định, nhanh chóng, chính xác.

Xem thêm bài viết: