Quy định về hóa đơn bán lẻ luôn là thông tin mà những người làm công tác kế toán quan tâm. Các thông tư, nghị định thường xuyên được điều chỉnh để phù hợp với tình hình kinh tế, xã hội hiện tại.

Do đó, kế toán viên cần cập nhật kịp thời, chính xác những quy định về hoá đơn bán lẻ mới nhất.

Kế toán viên cần nắm được các quy định về hoá đơn bán lẻ.

1. Căn cứ pháp lý để đơn vị kinh doanh xuất hóa đơn bán lẻ hàng hóa, dịch vụ

Kế toán phải dựa trên quy định về xuất hoá đơn bán lẻ của Bộ Tài chính để xuất hoá đơn.

Điểm b, Khoản 2, Điều 16, Thông tư 39/2014/TT-BTC quy định:

Khi bán hàng hoá, dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hoá đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hoá đơn và ghi rõ “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Căn cứ theo quy định của Bộ Tài chính để xuất hoá đơn bán lẻ.

Điều 18, Thông tư 39/2014/TT-BTC quy định về trường hợp bán hàng hoá, dịch vụ không bắt buộc phải lập hoá đơn như sau:

Đối với bán hàng hoá, dịch vụ có tổng tiền thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hoá đơn, ngoại trừ trường hợp người mua yêu cầu lập và giao hoá đơn.

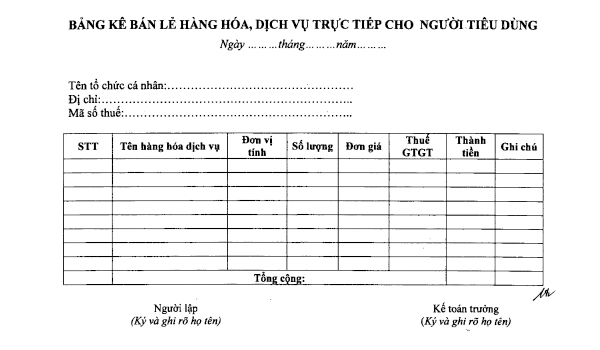

Khi bán hàng hoá, dịch vụ không phải lập hoá đơn cho đơn hàng hàng dưới 200.000 đồng, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ.

Bảng kê phải có đầy đủ tên; mã số thuế; địa chỉ của người bán; tên hàng hoá, dịch vụ; giá trị hàng hoá dịch,vụ bán ra; ngày lập; tên và chữ ký người lập.

Nếu người bán nộp thuế GTGT theo phương pháp khấu trừ thì Bảng kê bán lẻ hàng hóa, dịch vụ phải có tiêu thức “thuế suất GTGT” và “tiền thuế GTGT”.

Hàng hoá, dịch vụ bán ra được ghi theo thứ tự bán ra trong ngày trên Bảng kê bán lẻ hàng hóa, dịch vụ.

Thời điểm cuối ngày, đơn vị kinh doanh lập một hoá đơn GTGT hoặc hóa đơn bán hàng ghi số tiền bán hàng hoá, dịch vụ trong ngày thể hiện dòng tổng cộng của bảng kê và ký tên.

Tiêu thức “Tên, địa chỉ người mua” trên hoá đơn này được diễn giải “bán lẻ không giao hoá đơn”. Cơ sở kinh doanh giữ liên giao cho người mua còn các liên khác luân chuyển theo quy định.

>>> Có thể bạn quan tâm: Cách lưu trữ hóa đơn điện tử

2. Hướng dẫn xuất hóa đơn bán lẻ

2.1. Đối với đơn hàng trị giá dưới 200.000 đồng

Theo quy định về hoá đơn bán lẻ, đơn hàng có giá trị dưới 200.000 đồng nếu khách hàng không yêu cầu xuất hoá đơn thì không cần lập hóa đơn riêng lẻ cho từng đơn hàng.

Bảng kê bán lẻ hàng hóa, dịch vụ ban hành theo Thông tư 39/2014/TT-BTC.

Thay vào đó, kế toán sẽ lập Bảng kê bán lẻ hàng hóa, dịch vụ để xuất chung một hoá đơn bán hàng hoặc hoá đơn giá trị gia tăng vào cuối ngày.

Bảng kê bán lẻ hàng hóa, dịch vụ được lập theo mẫu số 5.6, Phụ lục 5, Thông tư 39/2014/TT-BTC. Theo đó, Bảng kê bán lẻ hàng hóa dịch vụ sẽ phải đảm bảo các thông tin sau:

- Tên, mã số thuế, địa chỉ của người bán.

- Tên, giá trị hàng hoá, dịch vụ bán ra.

- Tên và chữ ký người lập bảng kê.

- Ngày, tháng, năm lập bảng kê.

Ngoài ra, nếu doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ thì Bảng kê hàng hoá, dịch vụ phải có thêm tiêu thức “thuế suất GTGT”, “tiền thuế GTGT”.

>>> Bài viết nên đọc để biết cách xử lý mất hóa đơn

2.2. Đối với đơn hàng trị giá lớn hơn 200.000 đồng

Với đơn hàng có giá trị lớn hơn 200.000 đồng, kế toán bắt buộc phải lập hoá đơn bán lẻ cho từng khách hàng.

Không được phép xuất chung một hoá đơn như trường hợp giá trị đơn hàng dưới 200.000 đồng.

Đơn hàng có giá trị lớn hơn 200.000 bắt buộc phải có hoá đơn.

Cho dù người mua từ chối lấy hoá đơn hoặc không cung cấp tên, địa chỉ và mã số thuế thì người bán vẫn phải lập hoá đơn.

Khi đó, kế toán phải ghi rõ trên hóa đơn nội dung “người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Sau khi hoàn tất việc lập hoá đơn và Bảng kê bán lẻ hàng hóa, dịch vụ, kế toán giữ lại liên giao cho người mua và luân chuyển các liên khác theo quy định.

Riêng đối với các đơn vị bán lẻ xăng dầu, nếu người mua hàng không yêu cầu lấy hoá đơn thì cuối ngày kế toán phải lập chung một hoá đơn.

Trên đó hiển thị tổng doanh thu người mua không lấy hoá đơn phát sinh trong ngày hôm đó. Việc lập hoá đơn giúp cho kế toán tiện theo dõi doanh thu và kê khai thuế GTGT của doanh nghiệp cũng như thực hiện nghiệp vụ lập bảng cân đối kế toán dễ dàng hơn.

Trên đây là những quy định về hoá đơn bán lẻ mới nhất được MIFI tổng hợp. Kế toán viên cần chú ý tới giá trị đơn hàng để xuất hoá đơn đúng với quy định của Bộ Tài chính, tránh gây sai phạm đáng tiếc.

>>> Xem thêm bài viết liên quan: